界面新闻记者 | 杨志锦

12月2日,央行发布公告称,决定自统计2025年1月份数据起,启用新调动的狭义货币(M1)统计口径。调动后的M1包括:开发中货币(M0)、单元活期入款、个东说念主活期入款、非银行支付机构客户备付金。比拟此前的M1口径,这次调动新纳入个东说念主活期入款、非银行支付机构客户备付金。

市集对此已有预期。早在本年6月,央行行长潘功胜在陆家嘴论坛就暗示“探究对货币供应量的统计口径进步履态完善”,尔后央行又在各阵势确认。

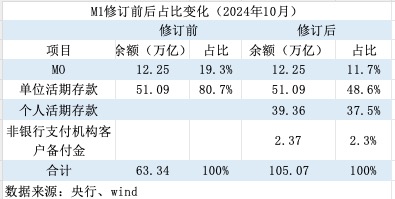

界面新闻记者了解到,纳入两个新名堂后M1规模将变得更高。10月末狭义货币(M1)余额63.34万亿元,单元活期入款占比达大要。个东说念主活期入款、非银行支付机构客户备付金差异为39.36万亿元、2.37万亿元,调动后M1规模达105万亿元,单元活期入款占比仍然最大,但占比降至50%。

将居民入款纳入后,M1能更好地反应经济的活跃进程,仍将是经济、股市的前瞻性方针。财通证券首席宏不雅分析师陈兴暗示,M1统计口径扩大后,M1同比增速以及和M2增速剪刀差走势变化不大,但M1与M2的剪刀差有所治理,对于经济增长的进步性依然存在,且宽口径M1更能准确地反应实体经济的活跃度。

居民活期入款相对沉稳,纳入后新口径M1增速更踏实,波动率将有所下跌。按照退换后的口径筹画,调动前后M1增速趋势基本一致,然则调动后的M1增速更高,10月调动后的M1增速为-2.3%,较调动前增速收窄3.8个百分点。

瞻望看,口径退换通常非金融企业活期入款的低基数、单元活期入款增速回升(受地方债置换、房地产成交高潮影响),新口径M1增速量度将回升,以致可能规复至0以上。

为何退换?

1994年,M1、M2这些方针在中国推出。当年3月,政府的职责论述在对于当年地点的表述中,莫得任何与货币关联的内容。然则,在“加速建立社会想法市集经济体制”这个末节下却出现了一段伏击的表述:要建立强有劲的中央银行宏不雅调控体系,使东说念主民银行能够灵验地调控货币供应量,保捏币值踏实。

“货币供应量”这个词也第一次出面前政府职责论述中。几个月后,央行发布了《中国东说念主民银行货币供应量统计和公布暂行观点》,明确M0、M1、M2的统计范围。

按照开发中便利进程的不同,中国刻下将货币供应量分为M0、M1、M2三个端倪。其中,M0为开发中货币;M1包括M0、单元活期入款;M2包括M1、单元按期和其他入款、个东说念主入款、非入款类金融机构入款、非入款机构部门捏有的货币市集基金份额。

陈兴先容,我国M1统计口径较窄,当先我国M1不包括居民活期入款,其次,我国M1不包括财政活期入款,而好意思、日M1王人将地方政府活期入款统计在内,欧元区M1则包括中央和地方政府活期入款。终末,我国M1中莫得统计非银金融机构活期入款。

这次M1统计口径调动,是在现行M1的基础上,进一步纳入个东说念主活期入款、非银行支付机构客户备付金。央行关联崇拜东说念主暗示,在创设M1时(上世纪90年代中期,记者注),我国还莫得个东说念主银行卡,更无迁移支付体系,个东说念主活期入款无法用于即时转账支付,因此未包含在M1中。而跟着支付时间的快速发展,面前个东说念主活期入款已具备转账支付功能,无需取现可随时用于支付,与单元活期入款流动性相易,应将其计入M1。

所谓非银行支付机构客户备付金,是指非银行支付机构为办理客户请托的支付业务而实质收到的预收待付货币资金。按照《非银行支付机构客户备付金存管观点》,非银行支付机构应当在东说念主民银行开立一个备付金蚁合存管账户。刻下,央行钞票欠债表科目欠债端“其他金融性公司入款”即为支付机构交存东说念主民银行的客户备付金入款,10月末余额为2.37万亿元。

央行暗示,非银行支付机构客户备付金,不错径直用于支付或交游,具有较强的流动性,也应纳入M1。从国外上看,主要经济体M1统计口径多量包含个东说念主活期性质的入款过甚他高流动性的支付用具。

M1仍将是经济、股市的前瞻性方针

M0、M1、M2三个方针中,M2最为官方醉心,是中国货币战略最伏击的中间地点。2009年-2017年M2运行设定量化地点,2018年后退换为“同花式经济增速基本匹配”,2024年为“同经济增长和价钱水平预期地点相匹配”。

然则,在市集上M1占据着特有的伏击位置。一般而言,M1对于经济基本面的进步性较昭着,M1增速的抬升时常预示着价钱、企业利润和经济花式增速等将趋于回升,M1同比增速的拐点与A股拐点基本一致。

这和M1的结构高度关联,单元活期入款占到M1的大要以上。M1增长主要取决于企业活期入款变化,而企业活期入款变化和房地产销售高度关联,即居民购房将居民储蓄滚动为企业活期入款。更压根的原因则是,昔时经济周期某种进程上等于房地产周期。

陈兴暗示,M1增速往上的拐点同步于企业现款流的转好,进步于企业盈利的企稳回升,因此M1的顶部和底部与权力市集重合度较高;而伴跟着M1走强,经济缓助预期对于债市走势也有昭着影响。

央行数据泄露,10月末M1余额63.34万亿元,单元活期入款为51.09万亿元,占比为80.7%。调动后10月M1规模达105万亿元,单元活期入款占比有所下跌,但也曾占比最大的分项,约占“半壁山河”。此外,居民活期入款占比37.5%,是第二大分项。将居民入款纳入后,M1能更好地反应经济活跃进程,仍将是经济、股市的前瞻性方针。

陈兴暗示,M1统计口径扩大后,M1同比增速以及和M2增速剪刀差走势变化不大,但M1与M2的剪刀差有所治理,对于经济增长的进步性依然存在,且宽口径M1更能准确地反应实体经济的活跃度。

中信证券宏不雅与战略首席分析师杨帆暗示,M1口径调动后,M1增速依然与房地产销售高度关联,那么M1-M2剪刀差与地产周期、企业盈利周期的联系就莫得发生变化,从而依然不错供股市投资者参考。

新口径M1增速或规复恰恰

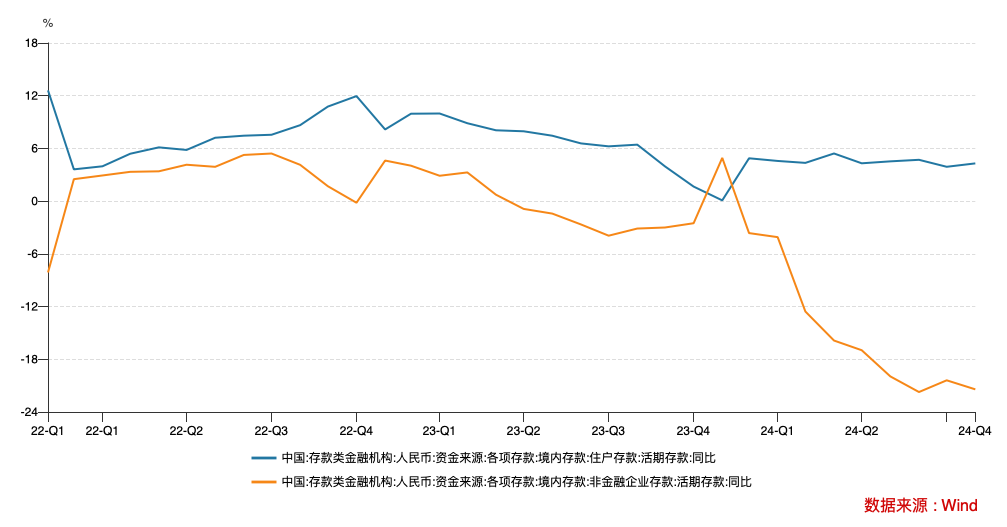

本年以来,M1增速捏续回落,由1月的5.9%回落至9月的-7.4%,引起市集平庸顺心。一个原因是地产低迷,居民储蓄入款未能滚动为企业活期入款,另外则是手工补息整改影响,企业活期入款流失。

央行数据泄露,罢休10月末,非金融企业部门活期入款共计约19.2万亿元,占居民部门入款的25.3%,比拟2019年末下跌了15.4个百分点。从增量看,近三年企业活期入款增量为负,尤其本年前10月减少规模达到5.66万亿元。

“连年居民破费、购房不活跃,影响了入款从居民部门向企业部门回流。由于对可主管收入及现款流信心不及,在保留有限济急的活期入款的前提下,企业和居民会优先选拔按期入款锁定行将下调的利率。”某国有大行钞票欠债部东说念主士暗示。

本年6月,潘功胜在陆家嘴论坛上暗示,我国M1统计口径是在30年前成就的,跟着金融干事便利化、金融市集和迁移支付等金融立异赶快发展,稳当货币供应量终点是M1统计界说的金融居品界限发生了要紧演变,需要探究对货币供应量的统计口径进步履态完善。

按照退换后的口径筹画,调动前后的M1增速趋势保捏一致,然则调动后的M1增速更高,10月调动后的M1增速为-2.3%,较调动前增速收窄3.8个百分点。这是因为这次调动新纳入的个东说念主活期入款、非银行支付机构客户备付金增速要高于老口径下的M1,尤其高于非金融企业活期入款增速。

由于口径退换、非金融企业活期入款的低基数,再通常单元活期入款增速可能回升,新口径M1增速仍将回升,以致可能规复至0以上。单元活期入款增速可能回升主要受地方债置换、房地产成交高潮影响。

具体而言,一是在降息、镌汰首付比、一线城市缩小限购等一揽子增量战略推出后,一二线城市房地产成交活跃,居民储蓄入款滚动为企业入款的链条有望规复。二是财政部增多6万亿元地方政府债务名额置换存量隐性债务,分三年安排,2024—2026年每年2万亿元。

此前也有雷同案例,2015年地方债开启置换,M1增速运行回升,由3月的2.9%高潮至2016年7月的25.4%。央行在《2016年三季度货币战略扩充论述》中解读称,M1增速较高受多种要素笼统影响:一是中长期利率镌汰,企业捏有活期入款的契机资本下跌。二是房地产等钞票市集活跃,交游性货币需求高潮。三是地方政府债务置换经过中会暂时千里淀一部分资金。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:张文