信达证券股份有限公司左前明,刘波,高升近期对盘江股份进行商榷并发布了商榷讲解《本增量减连累事迹,煤电一体化成长明天可期》,本讲解对盘江股份给出买入评级,现时股价为5.7元。

盘江股份(600395) 事件:2024年10月25日,盘江股份发布2024年三季报,2024年前三季度,公司已毕商业收入64.49亿元,同比下落15.36%,已毕归母净利润0.34亿元,同比下落95.47%;扣非后净利润-0.44亿元,同比下落99.18%。基本每股收益-0.001元/股,同比下落101.39%。钞票欠债率为70.78%,较2023年全年增多6.22pct。 2024年第三季度,公司单季度商业收入24.03亿元,同比增长3.49%,环比增长14.59%;单季度归母净利润-0.02亿元,同比下落101.3%,环比下落112.29%。 点评: 受矿井安全事故及需求较差影响,前三季度事迹大幅下滑。2024年前三季度公司商品煤产量691万吨,同比下落231万吨(-25.07%);其中,三季度商品煤产量244万吨,环比基本执平,同比下落38万吨(-13.61%)。公司前三季度煤炭售价仍同比上升,煤炭抽象售价为829元/吨,较2023年前三季度的773元/吨上升56元/吨(+7.19%)。其中,三季度公司煤炭抽象售价为815元/吨,较二季度的784元/吨上升31元/吨(+4.01%)。受矿井安全事故影响,公司2024年前三季度吨煤本钱抬升,吨煤抽象本钱644元/吨(同比+19.22%),其中,三季度吨煤抽象本钱644元/吨(环比+2.95%)。公司2024前三季度煤炭板块毛利率22.3%,同比下落7.8pct,其中三季度毛利率21%,环比增长0.8pct。受煤炭价钱下落及安全事故带来的产量下落、本钱抬升影响,公司2024前三季度事迹大幅下滑。 煤炭产能限度阁下晋升,西南焦煤龙头快速成长。公司现存产能2220万吨/年,拟建、在建矿井限度超700万吨/年,发耳二矿西井一期(90万吨/年)2022年底已参加洽商试运转,2023年12月获得安全许可证,杨山矿(120万吨/年)统一重组技改口头发达顺利,马依西一井二采区(120万吨/年)缔造有序推动,杨山煤矿露天开发口头(100万吨/年)于2023年12月启动缔造,马依东一井口头(240万吨/年)前期使命正在加速推动,争取早日具备开工条目。此外,盘江股份行为现贵州动力集团煤炭、电力业务整合的独一平台,钞票注入空间较大,2021年6月,控股股东发布《对于骨子戒指东谈主幸免同行竞争应许的公告》,集团应许在应许出具之日起五年内将满足钞票注入条目的煤炭业务钞票通过股权转让、钞票出售或其他正当口头注入盘江股份。到“十四五”末,公司煤炭产才智争达到2520万吨/年,在真金不怕火焦煤板块举座新增资源、矿井较少的大布景下格外罕见。 表象火储一体发展,2024公司电力板块事迹有大幅增长。煤电方面:公司加速推动盘江新光2×66万千瓦燃煤发电口头和盘江普定2×66万千瓦燃煤发电口头缔造。2024年6月29日,盘江新光燃煤发电口头已毕一齐建成投运。同期,公司普定2×66万千瓦燃煤发电口头1号机组在9月30日已毕机组并网发电。新动力方面:关岭新动力口头一期1050MWp于2023年12月29日顺利已毕首组并网发电,规定2023年12月31日已建成装机容量870MWp,已毕并网容量420MWp。规定2024年上半年,公司新动力发电口头已已毕并网容量约122万千瓦,在建、拟建新动力发电装机容量约235万千瓦。2024年前三季度,公司共已毕发电量39.02亿度,同比大增(+7379.53%),平均上网电价0.3648元/度。明天,跟着更多口头标并网发电,电力板块事迹增长可期。 盈利预测与投资评级:公司行为西南地区焦煤龙头,咱们看好焦煤行业基本面和动力改进转型发展下公司明天执续发展后劲。咱们预测公司2024-2026年归母净利润为0.56亿、7.34亿、10.65亿,EPS差别0.03/0.34/0.50元/股;规定10月25日收盘价对应2024-2026年PE差别为219.76/16.68/11.49倍;保管公司“买入”评级。 风险身分:国内宏不雅经济增长放缓;安全出产风险;产量出现波动的风险。

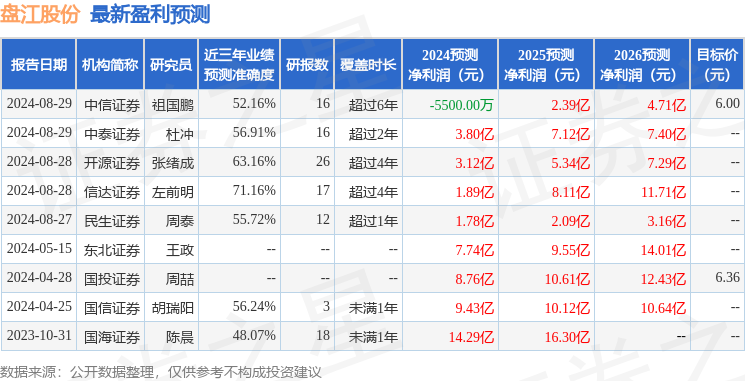

本站数据中心凭据近三年发布的研报数据缠绵,信达证券左前明商榷员团队对该股商榷较为深切,近三年预测准确度均值为71.16%,其预测2024年度包摄净利润为盈利1.89亿,凭据现价换算的预测PE为63.33。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增执评级1家,中性评级1家。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资惨酷。